固定資産税・都市計画税 よくある質問

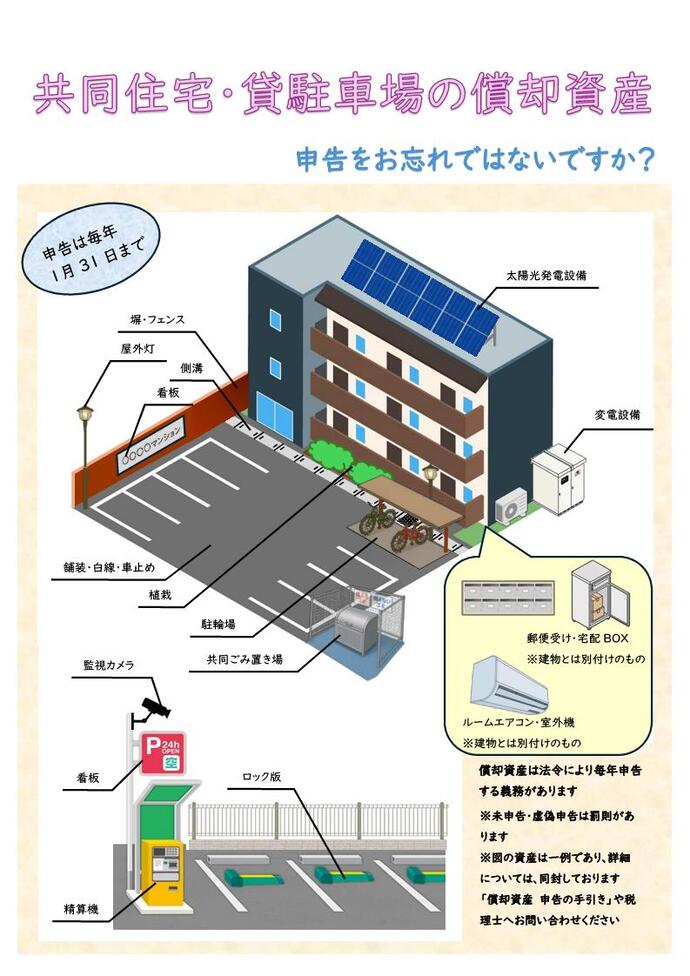

質問共同住宅(賃貸アパート・マンション)、貸駐車場を経営している場合、どのようなものが償却資産にあたりますか?

回答

共同住宅(賃貸アパート・マンション)や貸駐車場の経営に伴う代表的な償却資産は次のようなものがあります。

- 駐車場(アスファルト舗装、白線、車止め等)

- 外構工事(フェンス、門扉、側溝等)

- 植栽工事

- 電気、給排水・ガス設備(屋外に設置されているもの)

- 自転車置場

- 防犯カメラ

- 貸主が室内に設置したエアコン

- 物置(単に地面の上に置いてあるもの。基礎で固定されている場合は家屋として課税されます。)

共同住宅、貸駐車場の償却資産

関連情報

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 資産税課

〒270-0192 流山市平和台1丁目1番地の1 第1庁舎1階

電話:04-7150-6074 ファクス:04-7159-0946

お問い合わせは専用フォームをご利用ください。