利便性等向上改修工事が行われた改修特別特定建築物の減額制度

1 減額制度について

令和8年4月1日から令和11年3月31日までの間に、政府の補助を受けて利便性等向上改修工事が行われたものであって、当該利便性等向上改修工事に係る部分が建築物移動等円滑化基準又は建築物特定施設の構造及び配置に関する基準に適合することにつき証明がされた特別特定建築物について、固定資産税および都市計画税が減額されます。

2 減額の内容について

対 象 家 屋 :政府の補助を受けて利便性等向上改修工事が行われたものであって、当該改修工事に係る部分が一定の基準に

適合することが証明された特別特定建築物

工事完了時期:令和8年4月1日~令和11年3月31日

減 額 期 間 :改修工事が完了した翌年度から2年度分

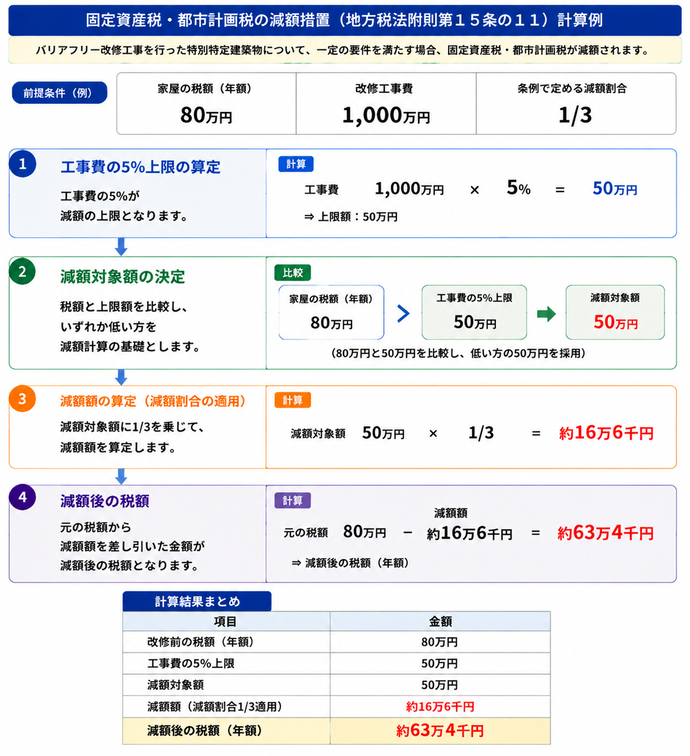

減 額 割 合 :当該特別特定建築物に係る税額の3分の1

ただし、減額対象となる税額が、改修工事費の5%を超えている場合は、

改修工事費の5%が減額対象額の上限となります。

3 申告の手続について

(1)申告方法

利便性等向上改修工事完了後3カ月以内に、申告書に添付書類を添えて市役所の資産税課の窓口に提出してください。

(2)申告書

(3)添付書類

- 地方税法施行規則附則第7条の2第1項に規定する補助に係る補助金確定通知書の写し

- 地方税法施行規則附則第7条の2第2項に規定する基準に適合する旨を証する書類

- 改修工事に要した費用を証する書類(領収書の写しなど)

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 資産税課

〒270-0192 流山市平和台1丁目1番地の1 第1庁舎1階

電話:04-7150-6074 ファクス:04-7159-0946

お問い合わせは専用フォームをご利用ください。