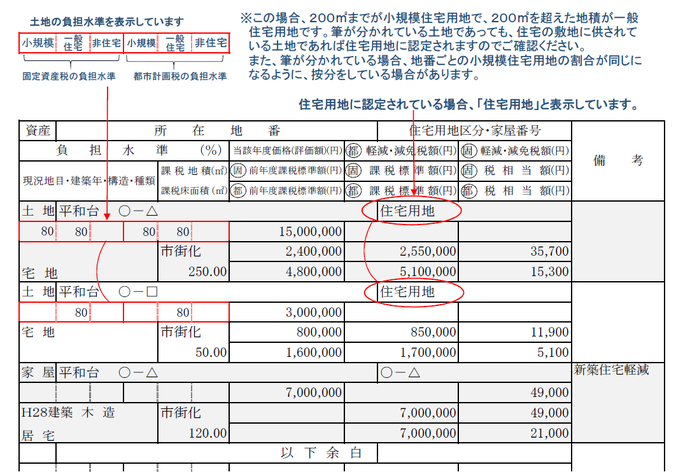

住宅用地に係る課税標準の特例措置の確認について

住宅の敷地に供されている土地 (注1)には税の負担を軽減するため、 住宅用地の課税標準の特例措置 (注2)が適用されることになっています。

本市では、これまでも住宅用地の認定漏れや誤りが無いよう、入力後のデータ照合の確認を行っておりますが、 固定資産税で特に誤りが起こりやすいのが、住宅用地の認定漏れです。

つきましては、 「固定資産税・都市計画税 納税通知書」に添付しております「課税明細書」にて、 この住宅用地の課税標準の特例措置の適用がなされているかどうかをご確認ください。

(注1) 住宅の敷地に供されている土地とは、その住宅を維持し、又はその効用を果たすために使用されている一画地の土地をいいます。一画の土地は、道路、塀、垣根、溝等によって他の土地と区分して認定するものとしますが、明確な境界が無い場合においては、土地の使用の実態によって認定します。

(注2) 住宅用地の課税標準の特例措置について

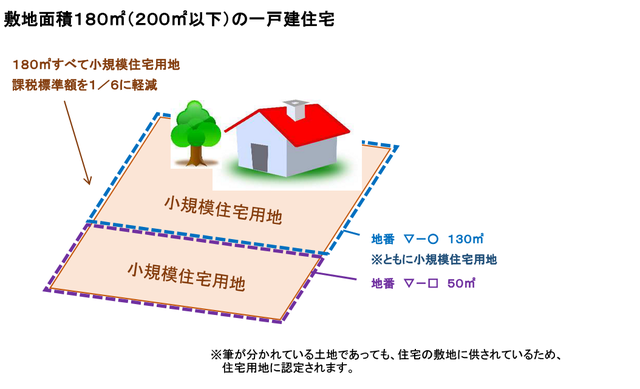

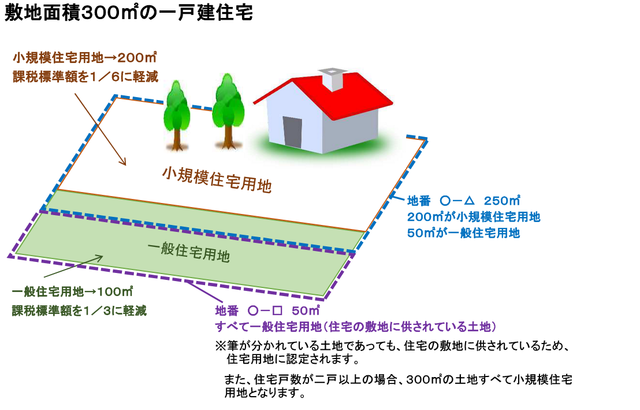

・ 住宅 1 戸につき200平方メートル以下の部分を小規模住宅用地とし、固定資産税の課税標準額を価格の6分の1の額(都市計画税の場合は価格の3分の1の額)とする特例措置があります。

・ また、200平方メートルを超える部分(ただし家屋の床面積の10倍まで)については「一般住宅用地」に区分し、固定資産税の課税標準額を価格の3分の1の額(都市計画税の場合は価格の3分の2の額)とする特例措置があります。

※併用住宅については、居住部分の面積割合により適用内容が変わります

課税明細書による住宅用地の確認方法

住宅用地に対する課税標準の特例のイメージ図

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 資産税課

〒270-0192 流山市平和台1丁目1番地の1 第1庁舎1階

電話:04-7150-6074 ファクス:04-7159-0946

お問い合わせは専用フォームをご利用ください。