生産性向上特別措置法に基づく固定資産税の特例措置について

特例措置について

中小事業者等が「生産性特別措置法」に基づき、先端設備等導入計画の認定を受け一定の要件を満たす資産を取得した場合、対象資産に係る固定資産税の課税標準額を3年間ゼロとします。

対象者

以下のいずれかの要件を満たす中小事業者等

・資本金の額もしくは出資金の額が1億円以下の法人

・資本もしくは出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

・常時使用する従業員数が1,000人以下の個人

※ただし、次の法人は対象となりません。

・同一の大規模法人(資本金の額もしくは出資金の額が1億円超の法人、資本もしくは出資を有しない法人のうち常時使用する従業員数が1,000人超の法人又は大法人(資本金の額又は出資金の額が5億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

・2以上の大規模法人から3分の2以上の出資を受ける法人

適用期間

平成30年6月29日から令和5年3月31日までに取得した資産

軽減の範囲

新たに課税されることとなった年度から3年度分の固定資産税の課税標準額の全額

対象資産と要件

下表の対象資産のうち、 以下の要件を全て満たすもの

・一定期間内に販売されたモデルであること(最新のモデルである必要はありません。中古資産は対象外です)

・商品の生産もしくは販売等の用に直接供されるもの

・生産性の向上に資するものの指標が旧モデルと比較して年1%以上向上しているもの(事業用家屋を除く)

|

資産の種類 |

最低取得価格 |

販売開始時期 |

|---|---|---|

|

機械及び装置 |

160万円以上 |

10年以内 |

|

測定工具及び検査工具 |

30万円以上 |

5年以内 |

|

器具及び備品 |

30万円以上 |

6年以内 |

|

建物附属設備(注1) |

60万円以上 |

14年以内 |

|

構築物 |

120万円以上 |

14年以内 |

|

事業用家屋(注2) |

120万円以上 |

ー |

令和2年度税制改正により構築物及び事業用家屋が追加となりました。

(注1)償却資産として課税されるものに限る

(注2)取得価格の合計額が300万円以上の先端設備等とともに導入されたもの

申告方法

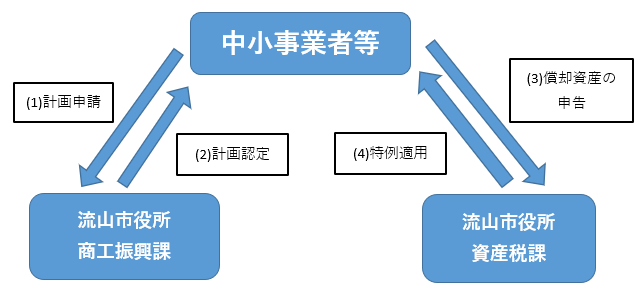

(1)計画申請(中小事業者等→流山市役所商工振興課)

(2)計画認定(流山市役所商工振興課→中小事業者等)

中小事業者等は商工振興課にて「先端設備導入計画」の申請を行い、認定を受けます。

※申請書類、申請方法については商工振興課へお尋ねください。

(3)固定資産税の特例申告(中小事業者等→流山市役所資産税課)

(4)特例適用(流山市役所資産税課→中小事業者等)

認定を受け先端設備導入計画に基づいて取得した先端設備について、固定資産税の特例申告を行う場合、次の書類を償却資産申告書類に添付してください。

その際、償却資産申告書備考欄と明細書上の該当資産の摘要欄に特例該当資産である旨の記載をしてください。

・先端設備導入計画の認定書の写し(変更がされた場合には変更認定書の写し)

・先端設備導入計画書の写し

・工業会等が発行する証明書の写し

※リース事業者がリース資産について手続きを行う際には、以下の書類も必要です。

・リース契約見積書の写し

・公益財団法人リース事業協会が確認した固定資産税軽減額計算書の写し

関連情報

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 資産税課

〒270-0192 流山市平和台1丁目1番地の1 第1庁舎1階

電話:04-7150-6074 ファクス:04-7159-0946

お問い合わせは専用フォームをご利用ください。