令和8年度から適用される税制改正

令和8年度から適用される税制改正(いわゆる年収の壁への対応)

令和7年度税制改正において、物価上昇局面における税負担の調整および就業調整の観点から、

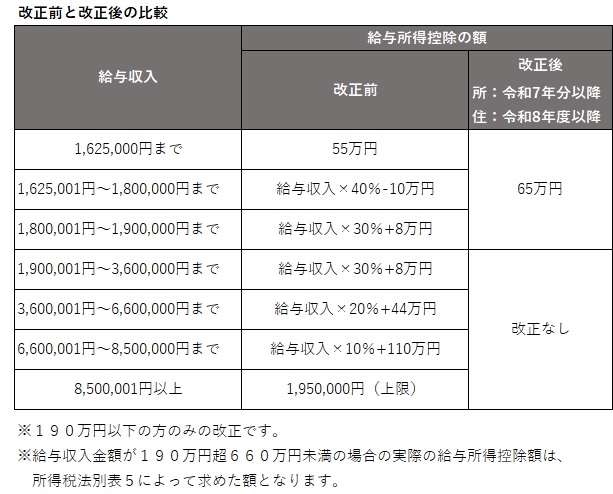

1 給与所得控除の見直し

2 大学生年代の子等に関する新たな控除(特定親族特別控除)の創設

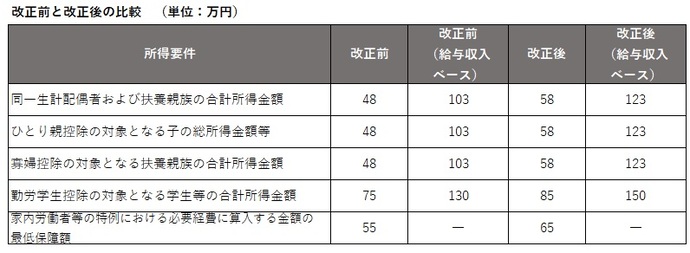

3 各種扶養控除等に関する所得要件額の引き上げ

が行われました。

これらの改正は、令和7年1月1日から12月31日までの所得を基礎とする令和8年度の個人住民税から適用されます。

1 給与所得控除の見直し

給与所得者に適用される給与所得控除について、給与収入金額が190万円以下の方の最低保障額が最大10万円引き上げられます。

2 大学生年代の子等に関する新たな控除(特定親族特別控除)の創設

従来の特定扶養控除は、給与収入103万円以下の要件があり、103万円を超えると段階を経ずに控除がなくなるため、学生アルバイト等の多くは103万円を超えないように就業調整されていました。

特定親族特別控除では、19歳から22歳の扶養親族を持つ扶養者は、扶養親族の給与収入が160万円までは満額(45万円)、160万円を超え188万円までは段階的に所得控除を受けることができます。

3 各種扶養控除等に関する所得要件額の引き上げ

各種扶養控除等の適用を受けるための所得要件額が10万円引き上げられます。

合計所得金額とは

合計所得金額とは、配当所得、不動産所得、事業所得、給与所得、雑所得(公的年金等に係る所得など)などの「総合所得」を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。

なお、土地・建物等の譲渡所得などの分離所得も含まれます。

- 土地・建物等の譲渡所得など、分離課税の所得については特別控除適用前の所得金額で計算します。

- 源泉分離課税の対象となる退職所得は含まれません。

- 上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれます。

合計所得金額を用いる場面

合計所得金額を用いて判定するものには、以下のものがあります。

- 均等割の非課税限度額

- 障害者、未成年者、寡婦、ひとり親の非課税限度額

- 扶養控除、配偶者特別控除の所得判定

- 配偶者特別控除の所得1,000万円超の判定

- 寡婦、ひとり親控除の所得要件(500万円以下)の判定

上場株式等の譲渡損失の繰越控除や居住用財産の3,000万円特別控除を適用した場合などは、それらの繰越控除前、特別控除前の所得金額で判定するため、均等割が課税されたり、扶養から外れたりすることがあります。

総所得金額とは

総所得金額とは、総合所得(利子所得、配当所得、不動産所得、事業所得(営業等・農業)、給与所得、雑所得、総合課税の短期譲渡所得(特別控除後の金額)総合課税の長期譲渡所得および一時所得(特別控除後の2分の1の金額)))に損益通算や、前年から繰り越した純損失や雑損失の繰越控除を適用した後の金額のことをいいます。分離所得は含まれません。

総所得金額等とは

総所得金額等とは、合計所得金額に、純損失や雑損失等の繰越控除を適用した後の所得すべてを合計した金額のことをいいます。

上記の総所得金額は総合所得のみであるのに対し、総所得金額等は分離所得も含みます。

合計所得金額と同様、土地・建物等の譲渡所得など、分離課税の所得については特別控除適用前の所得金額で計算します。

総所得金額等を用いる場面

総所得金額等を用いて判定するものには、以下のものがあります。

- 所得割の非課税限度額

- 医療費控除の金額(総所得金額等が200万円未満の場合は総所得金額等の5%を超えた金額)

- 寄附金控除の金額((1)特定寄附金額の合計額 (2)総所得金額等の30%のいずれか低い金額から2,000円を控除した金額)

- 雑損控除の金額の算定((1)差引損失額ー総所得金額等の10% (2)差引損失額のうち災害関連支出の金額の金額ー5万円のいずれか大きいほうの金額 ※差引損失額=損失額ー保険金等による補てん額) など

所得税の改正について

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 市民税課

〒270-0192 流山市平和台1丁目1番地の1 第1庁舎1階

電話:04-7150-6073 ファクス:04-7159-0946

お問い合わせは専用フォームをご利用ください。