令和6年度の個人市・県民税(住民税)に適用される定額減税について

令和6年度の個人市・県民税(住民税)から定額による減税を実施します

賃金上昇が物価高に追いついていない国民の負担を緩和し、物価上昇を十分に超える持続的な賃上げが行われる経済の実現を目指すための一時的な措置として、令和6年度の個人市・県民税から特別税額控除(以下「定額減税」といいます)が実施されます。

制度概要

令和6年度の住民税所得割額から定額による減税を行うものです。

令和6年度(令和5年中)の住民税の※合計所得金額が1,805万円を超える方(給与収入のみの場合、2,000万円を超える方が相当)、令和6年度の住民税が非課税の方、均等割のみ課税される方は定額減税の対象にはなりません。

土地・建物等の譲渡所得などの分離所得も含まれます。

土地・建物等の譲渡所得など、分離課税の所得については特別控除適用前の所得金額で計算します。

源泉分離課税の対象となる退職所得は含まれません。

上場株式等の配当所得や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得は、申告すると合計所得金額に含まれます。

定額減税可能額

次の金額の合計額とします。

合計額が所得割額を超える場合には、所得割額を上限とします。

1. 本人・・・1万円

2. 控除対象配偶者または扶養親族(国外居住者を除く。)・・・1人につき1万円

ただし、令和6年度(令和5年中)の住民税の合計所得金額が1,000万円を超える方の配偶者分の減税額は、令和7年度の所得割額から控除します。

定額減税額は、給与からの特別徴収(給与天引き)の方は令和6年5月に、普通徴収(個人で納付)および年金からの特別徴収(年金天引き)の方は令和6年6月に送付する納税通知書で確認することができます。

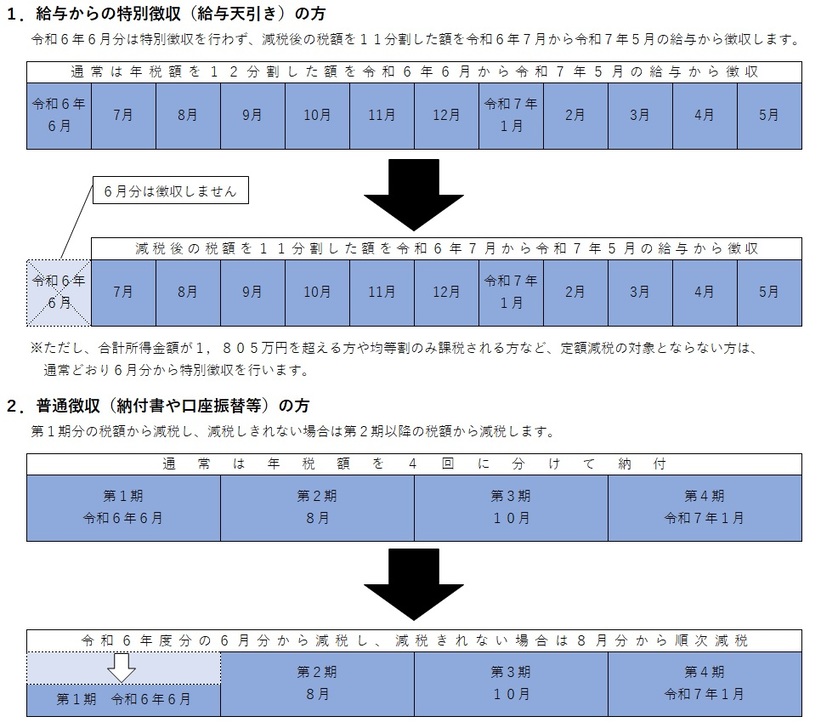

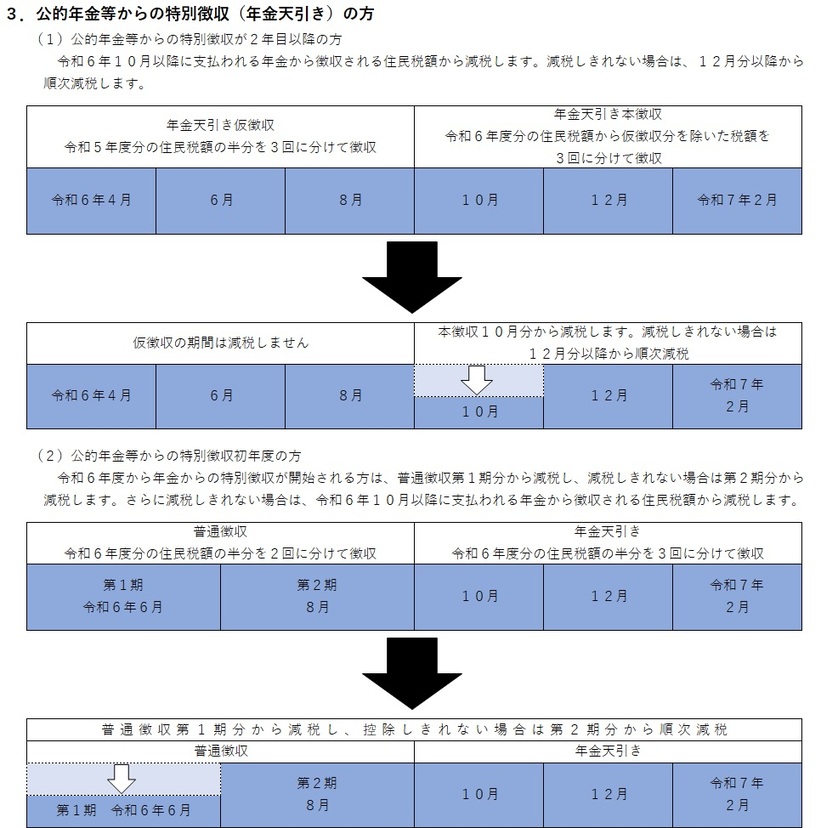

減税の実施方法

※上記、徴収方法が複数適用される場合、定額減税を行う優先順位は1.2.3の順になります。

※ふるさと納税の控除上限額は、定額減税前の所得割額に基づき算出します。

※定額減税は、住宅ローン控除やふるさと納税による寄附金税額控除など、全ての税額控除をした後の所得割額から行います。

関連情報

定額減税しきれないと見込まれる方へ

定額減税可能額が、減税前所得割額を上回る(減税しきれない)方へは、調整給付金を支給します。

調整給付金の対象となる方には、市からお知らせを送付する予定です。

所得税からの定額減税

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

ご意見をお聞かせください

このページに関するお問い合わせ

財政部 市民税課

〒270-0192 流山市平和台1丁目1番地の1 第1庁舎1階

電話:04-7150-6073 ファクス:04-7159-0946

お問い合わせは専用フォームをご利用ください。